此前,我们在调研访谈后指出,由于拿地、产品、营销越来越不占优势。目前,不少过去以房地产开发等为主业的地方国企也在积极谋求转型。

转型的方向主要有两个:一是资管,有的地方国企甚至将公司名字都改了,十分坚决;二是物业管理,最近有几家地方国企找过来,问有没有物业公司的组织架构图,想要借鉴一下。

之所以这么急迫,是因为趋势已经非常明显了——

1.从当前看,近几年来,上市房企陆续陷入亏损,今年上半年,亏损的上市房企过半,且亏损从民营扩散到国央企,从中型房企扩散至龙头企业。与此同时,资管和物业服务板块十分稳健,甚至还增长。

2.从历史看,当市场进入整体不缺房的状态之后,唯有快速反应,积极谋求新发展路径的企业才能穿越周期,而进入存量时代,资产管理和物业是非常好的方向。

方向已经被领跑者验证

销售承压、高价地块、资产减值,正在持续吞噬房企的「钱袋子」。研究数据表明,今年上半年,在A股各行业中,房地产行业亏损比例高居第一位。甚至连部分一向稳健的港资老牌房企,也因内地物业减值,陷入亏损。

相比之下,资产管理和物业服务则表现得十分亮眼——

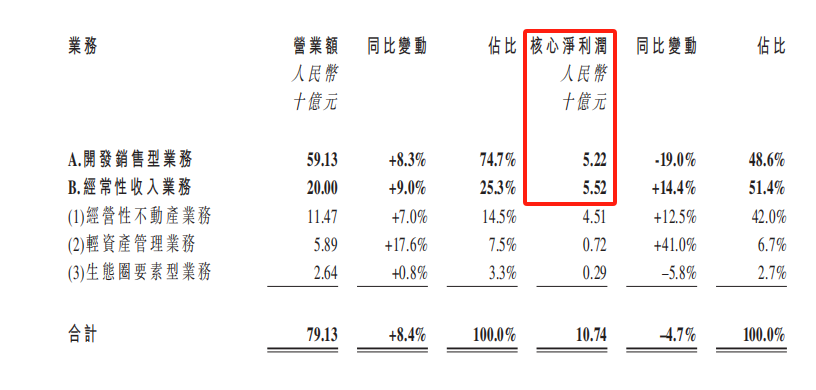

今年上半年,华润置地实现营业额791亿元,同比增长8.4%,综合毛利率22.3%,股东应占净利润与核心净利润分别为103亿元和107亿元,位居行业第一。

凭此,华润置地位列2024上半年房企核心净利润NO1。

这是因为,华润置地的业务收入结构,已经完成了新旧动能转换。上半年,其经常性收入业务的核心净利润,首次超过了开发销售型业务(如下)。

虽然其经常性收入业务的收入仅占总营业额的1/4左右,但却贡献了超过一半的核心净利润!

经常性收入业务包括3大类:以购物中心、写字楼、酒店等代表的经营性不动产业务;以华润万象生活等代表的资产管理业务;以城市更新、长租公寓、康养地产等在内的生态圈要素型业务。

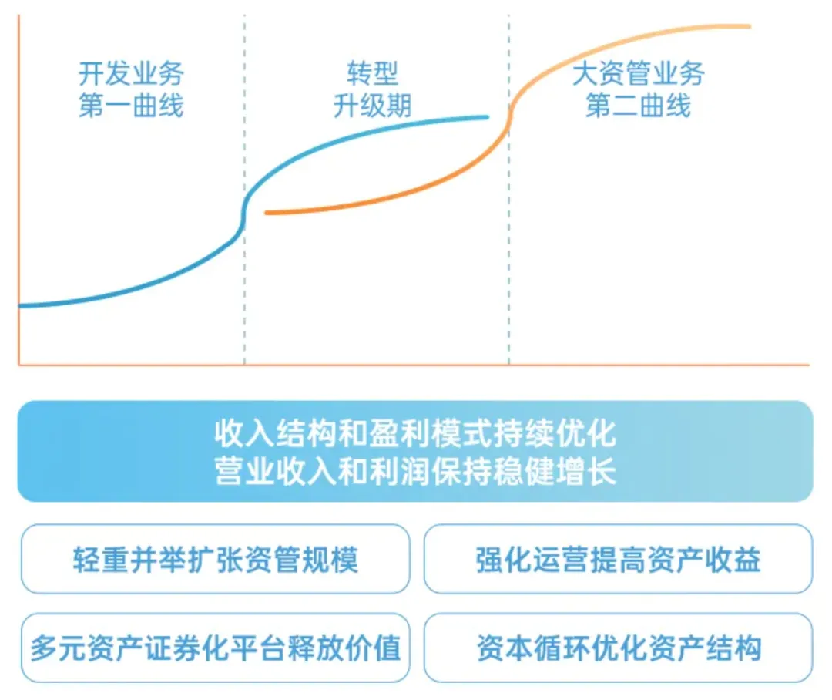

第二增长曲线成为华润置地重要的压舱石,有效平衡了地产开发业务的周期变动,使其面对行业调整时更加从容。

这在龙湖集团身上表现得也非常明显,上半年,其营业收入为468.6亿元。其中,运营及服务业务收入131亿元,同比增长7.6%。股东应占溢利58.7亿元,剔除公平值变动等影响后的股东应占核心溢利47.5亿元。其中,运营及服务业务贡献了80%以上。

运营、服务业务保持健康发展,贡献稳定的收入和利润,成为龙湖集团保障流动性安全、实现高质量增长的重要引擎。戳这里,助力盘清国有资产

上半年,龙湖集团全新资管旗舰品牌「逍遥洲资管」正式发布,定位为全周期全业态资产管理运营商,依循人生命周期的轨迹,通过专业的资管行活能力,构建出一条以「住」「职」「娱」「医」「养」等空间资产组成的链条。截止6月30日,逍遥洲资管上半年收入16亿元,高效运营回报可期。

即便是物业管理公司,也表现出更为稳健的状态。以碧桂园服务为例,2024年上半年,收入进一步增长至约210.5亿元,较2023年同期增加约1.5%。同时,集团市场化程度进一步提升,来自于第三方的收入同比增长约4.8%至207.8亿元,收入占比达约98.7%,再创历史新高。

发达国家也提供了参照

央企正在加紧排兵布阵

其实,不止地方国企有这种紧迫感,头部央企同样深刻洞察到了这一趋势,并积极采取行动。

今年,「地产一哥」保利发展推出的白皮书跟往年有点不一样,延续数年的「房地产」被更新为「不动产」。

保利发展对行业的洞察力以及战略引领性,一直有目共睹。之所以将白皮书更名,是因为保利发展认为,面对新形势必须树立新的「不动产观」,要以更全面的视角看待行业的发展。

过去,提到「房地产」,大家的目光都聚焦在住宅销售,关注「有没有人买」,而忽视了「有没有人住、有没有人用」。保利发展强调「不动产」,除了走向多业态,还在于其更加注重资产价值和使用价值的双重属性。

唯有如此,才能在下一个发展阶段站稳脚跟——

虽然「98房改」至今不过二十多年的时间,但却能分出几个阶段,且每个阶段的领跑者都有着鲜明的特征。如果下一个阶段还想继续留在牌桌上,就必须从单一住宅业态拓展到多业态;从产销模式走向资管模式;从注重硬件到关注硬件和服务的融合……

放眼全球,率先完成城市化的国家,可以给到我们非常多鲜明的参照——

日本就是一个非常好的例子。经过多轮周期,其头部房企格局几经洗牌,但三井、三菱、住友却成功穿越了50年的周期,至今依然是行业龙头。它们都有同一个特质:通过物业管理和运营收入等分散经营,成功熨平了周期中开发收入波动。

以三井与住友为例,它们的地产开发销售收入仅占总收入的三到四成,其余均为租赁和服务等收入。

此前,著名的瑞银地产首席John Lam在展望各家开发商的未来表现时,他看重的是开发商是否转变了商业模式,增加了商业地产敞口,因为,这可以产生更多的经常性租金收入,使开发商免受住房需求周期性下降的影响。前面提到的华润置地、龙湖集团等,就是典型案例。

2023年,保利发展也对公寓、写字楼、商业等重点业态进行资源整合,加速经营规模化,资产的经营质量明显提升:

1.已开业资产回报率2.7%,同比提升0.5个百分点;

2.截至2023年末,保利在管的酒店、购物中心、写字楼、公寓类等商业经营类资产项目新增28个至135个,管理面积达435万平米,同比增长12%。

在资产回报率和运营规模双重提升下,2023年保利发展实现资产经营类收入同比增长超三成(如下表)。

△来源:公司年报

新路虽好,但这要求企业的经营模式要从单纯的产销模式走向资管模式,模式的切换对绝大多数房企是个巨大的挑战。

领跑者将占据有利位置

当环境发生巨变时,只有那些最快适应变化的物种,才能生存下来。而领跑的企业,在新生态下,还能活得更好。因为资产管理和服务(可以合并称之为大资管)的边界,是可以被不断拓宽的。

有人认为,资管和服务就是收租和收物业管理费。此大谬也!事实上,这对精细化的运营管理能力的要求比开发销售要高得多。而在存量越发占据主导地位的市场下,先发优势会非常明显。

首先,规模上占据优势。一定体量的规模,是业务的前提。对于经营性业务来说,尤其如此。

比如,近几年,随着电动车的快速增长,充电桩成了一门好生意。对于物管公司来说,这就是近水楼台先得月。既能解决居民所需又能赚钱。

碧桂园服务坚持「1+N+X」的社区增值发展战略,从客户生活需求出发,深耕社区增值服务的同时延伸社区增值服务边界,在社区充电业务、近场零售服务等领域持续发力。截至今年6月,「智享楼下充电」服务已覆盖全国230个城市,累计运营近30万充电插座,为超过200万用户提供充电服务。

截至今年上半年末,华润置地的资管规模达到了4491亿元,较去年末增长5.1%。不断增长的资管规模为华润置地向大资管业务转型奠定了基础,也成为了华润置地的巨大优势。

其次,精细化运营优势。跟产销模式相比,资产管理是典型的精细活。今年,消费数据并不是很乐观,然而,华润置地旗下的购物中心场均日客流和会员数量均较去年实现了10%以上的增长。

上半年,华润置地82个在营购物中心实现了916.2亿元的零售额,同比增长21.9%,同店增长7.5%;69个购物中心的零售额排在当地前三;商场整体坪效维持在近2800元/平米的高位。

极致运营背后,从员工到客户,从经营端到业主端的全周期、全业态数字化管理体系,是必不可少的。

籍此,龙湖冠寓的自渠占比近80%,获客成本低,人房比和出租率均领先行业。而且,其还将这种能力迁移到了产业园区等领域。其盘活的龙湖蓝海引擎产业园、龙湖蓝海引擎淡水河畔科创园等,均成为所在区域产业焕新发展的枢纽。

碧桂园服务也通过保洁数字化的上线落地,推动保洁服务的客户满意度平均提升5.6个百分点。

再次,大资管的高门槛。多年前,小明对话一位千亿房企总裁,问:行业迟早会进入存量时代,公司为建立资管能力做了哪些准备?该老总说:现在开发销售业务大好,投入人力财力去做资管能力的建设是很大的浪费,等资管时代来临时,我们收购兼并一些相关的企业就行了。

当时,小明就对此深表怀疑:如果这么容易就能跨越到第二曲线,那大企业基本没有什么短板了。

事实上,资管能力的养成是很难的,大资管(覆盖了开发、运营管理到退出整个环节)能力更难。华润置地就将大资管作为谋求盈利长期增长的关键,在华润置地构建的新「3+1」业务模式中,已经将资管业务作为主航道业务,目标之一就是在十四五期间把「大资管」业务做起来,最终成长为华润置地第二增长曲线。

这相当于一个企业同时要扮演开发商、运营商和基金管理人「3个角色」,门槛高、专业难度大,先行者的护城河自然也深。以华润置地为例,目前其已经搭建完成了「一个轻资产平台+两个公募REITs平台」(华润万象生活、华夏华润商业REIT和有巢公募REIT),建立起了「投融建管退闭环体系」,通过扩募等,其可以占据优质资产整合主动权,打开发展的想象空间。

最后,组织能力优势。相比开发销售重土地、资本,经常性收入项目非常依赖团队能力。这也是后来者很难赶超的原因。不太可能像开发板块一样突然冒出一群黑马。因为,组织是一个有机体,成长是需要时间的。而且,这种转变不是更换应用程序,而是更换操作系统,难度非常大。

为了拥抱变化,适配新的行业形势。今年,美的置业甚至进行了重组——在控股股东的支持下,美的置业拟将全资持有的房地产开发业务产权线从上市公司重组至控股股东。

经重组后,美的置业将无需背负大额债务,且依托于快速去杠杆,真正意义上回归经营。未来,美的置业将构建「开发代建+物管服务+资产运营+房地产科技」的业务模式,专注于轻资产性质、专业化服务导向的业务。

今年上半年,美的置业实现合同销售总额202亿元,营业收入251亿元,净利润为5.96亿元,保持正向盈利。像美的置业这样还能保持正向盈利,且为数不多的稳健民营房企都下定决心拥抱变化,也难怪不少国央企也着急了。

小 结

管理学大师彼得•德鲁克曾说:动荡时代最大的危险不是动荡本身,而是仍然用过去的逻辑做事。

当下,房地产行业正处于这样的时代。除了拥抱变化,加速进化,别无其他选择。(作者:明源不动产研究院总编、首席研究员艾振强)